カードローンはどんな時に必要でしょうか?

友人の結婚式や病気、けがなどの通院、引っ越しや転勤など、意外にも日常には大きな出費が必要になる場面は沢山あります。

「来週までに50万円必要です」

と急に言われて用意出来るでしょうか?

普段から貯金をしっかりしている方なら問題無いのかもしれませんが、それでも貯蓄以上の金額が必要になった時には別でお金を用意する必要があります。

身内や友人から借りるのも一つですが、筆者の様に他人に貸しを作りたくない!という方も居るはず。

そんな時役に立つのがカードローンなのです。

カードローンは銀行から貸付可能な金額を枠として提供してもらい、その中でお金を現金で借りる事が出来ます。

銀行からはあくまで枠を提供してもらうため、例えば800万円融資可能な枠を貰ったとしてもその枠内である100万円を実際には借りるといった具合に取引していきます。

融資可能な金額を必ずしも満額借りなくてはいけない仕組みではないので、

必要な時に必要なだけ

という使い方が可能です。

借りた際には金利が付き、返済時には金利を上乗せして返済する仕組みとなっています。

金利は融資可能枠ではなく、実際に借り入れた金額に対して適用されるので注意しましょう。

そして銀行が商品として出しているカードローンの事を銀行系カードローンと言います。

銀行系カードローンと言っても世の中の銀行の数だけ種類があり、それぞれに特徴もあります。

一体どの銀行系カードローンがおすすめなのかを本記事で解説しますので是非参考にしてください。

銀行のカードローンのメリット、デメリット

カードローンは銀行系だけでなく信販系、消費者金融の商品もあるので非常に沢山の種類が存在します。

それぞれにメリットはあるのですが比較的借りる側に優しいと感じるのは銀行系カードローンになります。

その理由に関してまずは説明していきます。

ローンの主な会社例

下記の中でも主にカードローンを出しているのは銀行系と消費者金融系になります。

| 銀行系カードローン | 信販系カードローン | 消費者金融系カードローン |

| みずほ銀行 三井住友銀行 三菱UFJ銀行 横浜銀行 オリックス銀行 楽天銀行 |

オリエントコーポレーション ライフ ジャックス |

プロミス アコム アイフル レイクALSA SMBCモビット |

メリット:消費者金融と比べて金利が低め

銀行系カードローンは消費者金融系のものと比較して金利がまず安いというメリットがあります。

銀行系と消費者金融の金利を比較すると

銀行系:約1.5%~15.0%

消費者金融系:3.0%~18.0%

お金を借りる時には必ず金利が付きます。

それは利子と呼ばれ、借りた額に上乗せする形で返済をしなくてはなりません。

金融機関は少なからずこう言った利子や手数料といった上乗せのお金が収益の基本である為、利用する以上は避けては通れません。

しかし金利が低いという事は最終的に返済する合計金額も抑えられるため、負担も少なくなります。

デメリット:審査には時間が必要

銀行系カードローンは金利が低い分、審査のハードルは消費者金融より高めです。

低金利=信用がある

と言うのが基本でもし返済が出来ない可能性の人に貸してしまった場合、低金利だと万が一返済が滞った場合に取りっぱぐれてしまう額が大きくなるためです。

審査のハードルが高いと言う事は時間も掛かるケースもあります。

特に利用したいカードローンの銀行で口座を持っていない場合は、キャッシュカードでの借り入れ利用が出来ないため、カードが届くまで待ちぼうけを食らってしまうこともあります。

目安は2週間程見ておくべきです。

金額が多ければそれだけ時間が追加でかかることもありますので、余裕を持った借り入れの計画で利用しましょう。

参考までに筆者の経験から目安を話すと、100万円単位になると3日~1週間程度の審査通過まで掛かり、実際に借り入れが出来るまでは実質2週間は観ておくべきだと感じました。※カードタイプの場合

本当に即日お金が必要で融資を確実に受けたい!という場合は多少の金利に目を瞑っても消費者金融系カードローンの利用をおすすめします。

注意:希望金額が必ずしも借りられる訳ではない

銀行系、消費者金融系問わず言える事なのですが、申込んだ金額で絶対に借り入れる事ができる訳ではなく、審査結果次第で変わる事も頭に入れておいてください。

希望金額満額で借りられる想定でいると、万が一の際に足りないなどのアクシデントもあるので借り入れ金額も余裕を見ておきましょう。

おすすめのカードローン紹介

ここからはおすすめの銀行系カードローンを紹介していきます。

メガバンク系を中心に実績のある商品になりますので安心して利用が可能です。

みずほ銀行カードローン

みずほ銀行カードローンは大手メガバンクの一社であるみずほ銀行のカードローンです。

みずほ銀行の口座を持っていればキャッシュカードだけで借り入れの手続きが出来るので、該当する方は検討必須でしょう。

カードローン専用のキャッシュカード発行からの利用も可能です。

返済方法は引き落としまたはみずほ銀行のATMを始め、コンビニなどでも返済可能です。

申し込みから全てwebで完結してくれるのも嬉しいところ。

筆者は実際に利用した事があるのですが、キャッシュカードを持っていたためか、50万円の借入時に申し込みから5日程で利用出来たので便利に感じました。

みずほ銀行カードローンのスペック

| 金利(実質年率) | 2.0%~14.0% |

| 貸付可能額 | 10万円~800万円 |

| 特徴 | WEBにて申し込み完結 |

ちばぎんカードローン

ちばぎんカードローンは千葉銀行からリリースされているカードローンです。

web完結申し込みが可能で審査は大体7日間程見ておくと良いでしょう。

一つ注意しておくべき事としては借入が可能な地域が

- 東京都

- 埼玉県

- 千葉県

- 神奈川県

- 茨城県

に限られる事です。

利用の際には自分の地域が借入対象地域かどうかを公式サイトをチェックしてからにしましょう。

簡単な診断で利用可能かどうかをすぐチェック出来る機能が公式サイトに付いているので、申し込む前に確認してみる事をおすすめします。

ちばぎんカードローンのスペック

| 金利(実質年率) | 1.4%~14.8% |

| 貸付可能額 | 10万円~800万円 |

| 特徴 | WEBにて申し込み完結 |

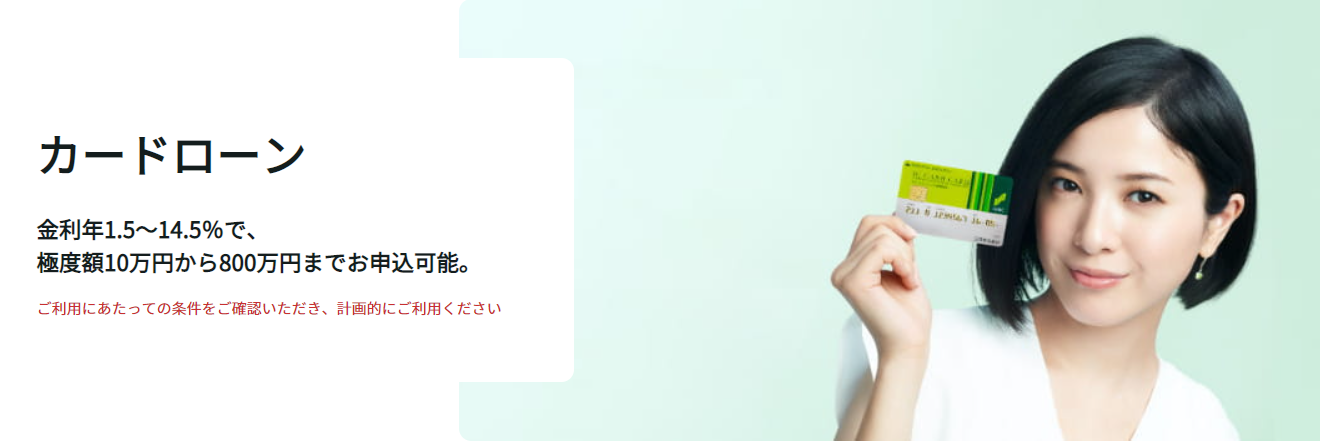

三井住友銀行カードローン

三井住友銀行カードローンは三井住友銀行がリリースしているカードローン商品で特徴としては返済日が自分の都合に合わせて選べる点でしょう。

またみずほ銀行同様にメガバンクの一角を担っている三井住友銀行のため安心感が違います。

また金額にも寄りますが審査が早めな傾向にあり、返事は一日で来るケースも。

返済時はATM手数料が無料になるなど優遇されるほか、アプリで借入手続きも出来るので利便性は高いです。

三井住友銀行カードローンのスペック

| 金利(実質年率) | 1.5%~14.5% |

| 貸付可能額 | 10万円~800万円 |

| 特徴 | アプリで手続き可能 |

三菱UFJ銀行バンクイック

大手メガバンクの三菱UFJ銀行のカードローンであるバンクイックは毎月の返済額が他行より低めの1,000円からとなっており、利用するまでのハードルが低いです。

また返済日の3日前には返済のお知らせメールが届くなど初めてカードローンを利用する方にも配慮が行き届いています。

三菱UFJ銀行のサービスはクレジットカードを始め初めての方に優しいシステムを取っている印象なので、迷ったらこちらを選ぶのも良いでしょう。

審査は2、3日、口座がない場合は借入まで1週間前後と言ったところ。

三菱UFJ銀行の口座を持っていれば口座に振り込みでの借り入れも出来るのでもっと早くの利用が可能でしょう。

三菱UFJ銀行バンクイックのスペック

| 金利(実質年率) | 1.5%~14.5% |

| 貸付可能額 | 10万円~800万円 |

| 特徴 | 振込での融資可能 |

横浜銀行カードローン

神奈川県に拠点を置く横浜銀行のカードローンはアプリまたはATMでの借り入れが可能です。

借り入れ限度額は1,000万円と高めなので大きな出費にも申し込んで対応出来るのが魅力でしょう。

審査のスピードは平均的で借入まで1週間~10日程見積もっておけば問題ないです。

借り入れ可能な対象地域は

- 東京都

- 神奈川県

- 群馬県※一部地域

となっているのでそこだけは利用前にチェックしておきましょう。

横浜銀行カードローンのスペック

| 金利(実質年率) | 1.5%~14.6% |

| 貸付可能額 | 10万円~1000万円 |

| 特徴 | 最低返済額が低い |

オリックス銀行カードローン

オリックス銀行カードローンはオリックスグループがリリースしたカードローン。

オリックス銀行ならではの独特なサービスを展開しています。

特徴的なのはガン保障特約付きプラン「Bright」です。

借り入れた本人がガン診断もしくは死亡や高度傷害と診断された場合には借り入れ残高が0円になるというもの。

万が一の時にも家族にも迷惑をかけない様、ユーザーファーストな補償は嬉しいものです。

金利は銀行系の中では高い部類ですが、こういったサービスから根強い人気があります。

オリックス銀行カードローンのスペック

| 金利(実質年率) | 1.7%~17.8% |

| 貸付可能額 | 10万円~1000万円 |

| 特徴 | がん補償プランあり |

カードローンに抵抗がある不安な方へ

カードローン=借金という認識からネガティブなイメージを持つ方も少なくないと思います。

しかしながら世間一般の借金イメージとカードローンは全く違います。

カードローンは個人の年収や借り入れ状況などを加味した信用の上で貸し付けられる上限を決めています。

そのため返せない金額を貸付られて返済トラブルになる様な事態はありません。

また今は個人によって返済ペース等も設定出来る様になっている為、安全に借入から返済までを行う事が出来ます。

また金利も上限を利息制限法という法律によって定められている為、法外な金利を取られて元金が減らないという様な事はありません。

急にまとまった現金が必要な時は必ずと言っていい程出てくるので、審査に通しておいて必要な時が来たら借りるという万が一の備えのような使い方も良いと思います。

カードローンこんな時に使うと便利

カードローンの利用シーンは具体的にどんな時でしょうか?

使い道が自由だからこそ様々なシーンで使う事が出来ます。

ここでは実際の利用例を挙げてみますので、自分に合った使い道をイメージしてみてください。

結婚式費用

結婚式を開く際には予定外にお金が掛かってしまうものです。

経験者の方の中には50万円~100万円は多く用意しておいて良かったと言う人もいらっしゃいます。

引越し代金

新社会人になりたての頃や、家族が増えての引越しは急に起こるものです。

引越し費用は平均して30万円~50万円は掛かるものです。

家電購入

急な故障や引越し時に買い替えが必要になる事もしばしば発生します。

特に冷蔵庫や洗濯機などの白物家電は値段も高い傾向にあり、買い替えにも本来はお金をそれなりに準備が必要になります。

必要な時にカードローンを賢く使いましょう

急にお金が必要になった際にカードローンは強い味方になります。

契約したからと言ってすぐに利用しなくてはいけない縛りもなく、万が一に備えることも出来ます。

いざと言う時に持っていて良かった!と思えるように一種類でも申し込んでおくと良いでしょう。

特に銀行系は金利も低く、計画的に利用すれば非常に心強いものです。

最近は審査結果は早く判明する様になっているので自分のクレジットヒストリーの信用度の一つの指標にもなります。

カードローンも一つの選択肢としてキャッシュとキャッシュレスを賢く使い分けましょう。