クレジットカードを初めて持つ方向け、またはクレジットカード業界について理解を深めたい方向けに

- クレジットカードはどんなものか

- クレジットカードの仕組み

- 会社や業界の事

- クレジットカードの種類

などを解説していく記事になります。

クレジットカードやお金に関する知識は仕組みから知る事でより、自分に寄り添ったカード選びが出来るので是非参考にして貰えたらと思います。またクレジットカード業界、金融業界を目指したい方にも業界研究に少し役に立つ内容も盛り込んでいます。

クレジットカードの概念から解説しているので自分の分からないところから読み進めてもらえればと思います。

クレジットカードの種類は膨大でサービスも様々です。作る際に選択肢がありすぎてどれを作ったらいいか迷うこともあるかと思います。 クレジットカードの作り方からおすすめのクレジットカードをランキング形式でご紹介していきますので、初めてクレジット[…]

クレジットカードとは

まずクレジットカードとは何か?について解説します。

クレジットカードは直訳するとお金カード、つまるところ決済機能の付いたカードです。利用できる提携店での支払いに使用する事で現金が無くとも物品の購入やサービスを受けることが出来ます。

クレジットカードは本人の代わりにその場の決済をカード会社が代行してくれ、その代金を所定の日に自身の口座からの引き落とし、または振り込みなどで後々支払います。

要はカード会社のツケで買い物をする為のカードと言っても過言ではなく、それ故にツケを支払ってくれる人物か見極める為に作る際に必ずカード会社の審査があります。

信用に足らない人物と思われたら発行して貰えない為、誰でも構わず持つ事は出来ない物です。

ポイント

- クレジットカード発行には審査がある

- クレジットカードはツケ払いと同じ

クレジットカードの決済の仕組み

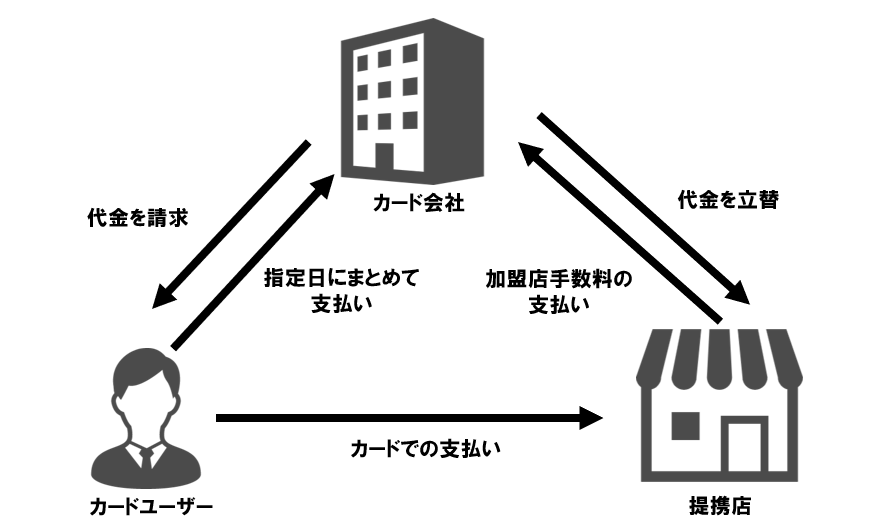

先程クレジットカードはツケ払いと言いましたが、クレジットカードを使って支払うとお店側ではどの様な仕組みが働くのかについて簡単に説明します。

まずクレジットカードが使えるお店にはカードを使って決済する(通称CAT端末、CCT)機械が置いてあります。

これを一言で言うと

誰がどこのお店でいついくらカードで使ったか

を記録する為の機械です。

この機会は1日の決まった時間にクレジットカード会社のデータセンターに決済データを送信します。

するとカード会社は加盟店手数料を差し引いた金額をお店に支払います。

現金で支払いを行うだけであれば自分とお店だけで完結しますが、クレジットカードで支払う場合はそこにカード会社が加わることになるのです。

ポイント

- カード決済は自分とお店とカード会社が関わる

- カード会社は一定の手数料を加盟店から徴収する

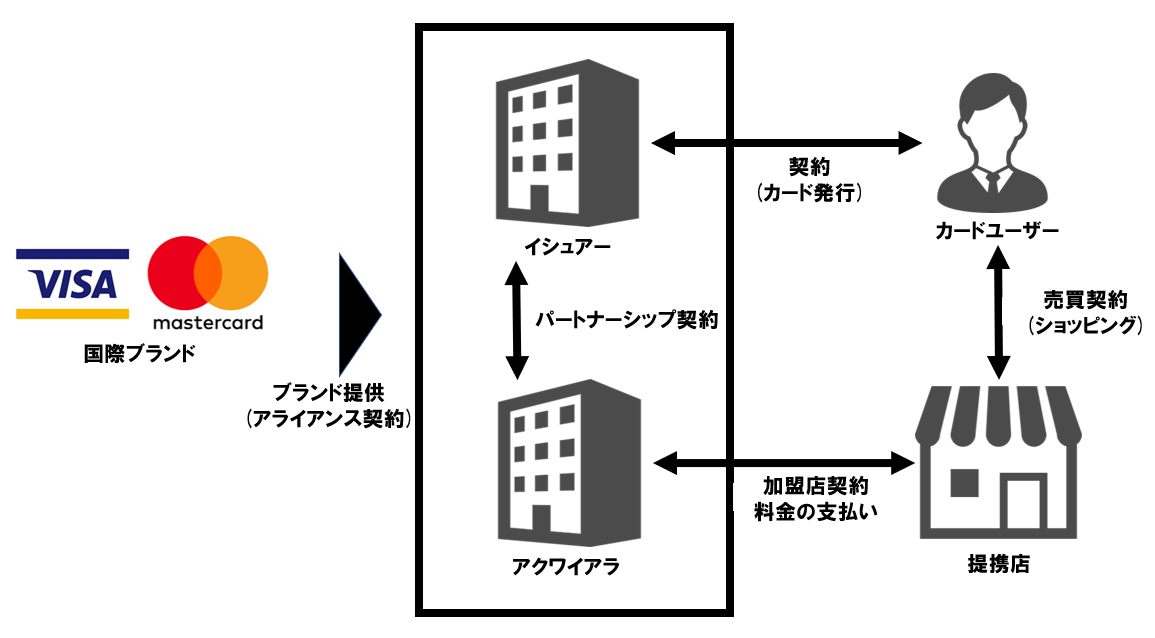

イシュアーとアクワイアラ、ブランドとは

クレジットカードの会社といってもいつくか種類があります。

カードを発行する会社や決済代行の会社、ブランドを提供している会社など様々です。

主に3つの会社の種類があるのでそれぞれ解説していきます。

イシュアー

クレジットカードを実際に消費者に提供している会社の事を指します。

言い換えればカード発行会社です。カードごとのポイントシステムや優待サービスなどは基本イシュアーが提供しています。

例えば三井住友VISAカードの場合、VISAブランドのカードを三井住友カード(SMBC)が提供している為、イシュアーは三井住友カードになります。

もう一つ例を挙げるとセブンカードプラスはセブン&アイホールディングスがカードを発行しているためイシュアーになります。

アクワイアラ

アクワイアラはクレジットカードブランドと加盟店を繋ぐ会社です。

分かりやすく言うとクレジットカードは各ブランドごとに加盟店が存在しており、使えるお店、使えないお店があります。そのためVISAやMastercardといったクレジットカードブランドは自社のカードが使える加盟店を増やしたい狙いがあります。

そんなブランド会社の代わりに新しい加盟店を開拓してクレジットカードを使えるようにしてあげる会社がアクワイアラです。

新規加盟店の開拓、契約、審査やイシュアーにカードユーザーが支払ったカード代金を加盟店に支払う売上入金管理も行います。そのためにアクワイアラとイシュアーはパートナーシップ契約を結んでいます。

つまりBtoB企業であり、街のお店とブランド会社の間に入っている会社になりますので私たち一般のカードユーザーとは接点はありません。

ブランド(国際ブランド)

ブランドは国際ブランドと呼ばれ、皆さんも聞いたことのあるVISA、Mastercard、JCB等を指します。

国際ブランドはクレジットカードが安心安全にあらゆる場所で使えるように決済網(決済の仕組み)を整えて提供するほか、上記のイシュアー、アクワイアラに対して、自分たちの国際ブランドを使ったカード発行、使える加盟店開拓を許可する代わりに自社のブランドを利用する際のライセンスを発行してその料金を徴収しています。

つまり一般的な流通ビジネスに置き換えるとブランド会社はメーカーの役割と言えるでしょう。

国際ブランドは主要なもので以下の6ブランドが存在し、海外には更に新規勢力ともいえるブランドも出来ています。

またJCBカードの様にブランド自身がクレジットカードを発行してイシュアーの側面を持っていることもあります。

Visa

Visaは国際ブランドのなかで、最もシェア率の高いブランドになっています。使用できる国や地域も世界トップで、特にアメリカ方面に強いと言われています。

Mastercard

MastercardはVisaに次ぐ、有名な国際ブランドとなっていて、ヨーロッパ方面に強いと言われています。

JCB

JCBは日本で生まれたブランドなので、聞き覚えのある方も多いと思います。ハワイやグアム、韓国などの人気観光地での日本人サポートが充実している点が魅力になります。

American Express

American Expressは、一流ホテルやレストランなどの質の高いサービスを受けることができ、ハイステータスなクレジットカードとして人気を誇っています。

Diners Club

Diners Clubも空港ラウンジなどのサービスを利用することができ、ハイステータスなカードとして知られています。世界ではじめて発行されたクレジットカードがDiners Clubとなっています。

5つの国際ブランドの特徴を説明してきましたが、それぞれに特徴やメリットがありますので普段の利用シーンや頻度に合わせた国際ブランド選びも重要になってきます。

クレジットカード初心者の方であれば、世界中で利用できる店舗が多い、「Visa」か「 Mastercard 」がおすすめになります。

クレジットカードの種類

クレジットカードにはグレード別に種類が分かれています。

一般カード

一般カードはクレジットカードの中でも最も発行がし易く、一般的なカードになります。

カードによっては18歳以上であればアルバイトや学生でも発行できることが多く、最初に作ることになるクレジットカードが一般カードの人も多数いらっしゃると思います。

年会費は無料もしくは非常に安価であることが多く、負担なく持つことが出来ることが特徴です。各社ポイント還元率がアップする特約店を設定していたり、最低限ではあるものの旅行保険やショッピング保険なども付帯されていることが多いです。

クレジットカードによっては長くある程度の金額を使っていると、ゴールドカードなどのハイグレードなカードの招待が来ることもあります。

年会費が安いことを生かし、自分のライフスタイルに合わせて2枚目のクレジットカードとして持つ人もいます。

ゴールドカード

ゴールドカードは一般カードのワンランク上のグレードとして位置づけられているクレジットカードです。

年会費が一般カードに比べて高く、特別な条件を除いて基本的にかかります。

大体3,000円~20,000円の年会費が掛かり、その分付帯サービスが一般カードから充実しています。

具体的には日本と海外の特定のラウンジが無料で利用可能な空港ラウンジサービスが付帯していたり、高級レストランでの割引や旅行の限定プランが予約出来たりします。

またカード会社によってはポイント還元率が上がったりやポイント保有期間が延びたりすることもあります。

クレジットカードをメインで利用されている方の中には、普段使いのカードをゴールドカードにしている、もしくは一般カードからランクアップさせて所有している方も多くいらっしゃいます。

プラチナカード

プラチナカードはゴールドカードより更にグレードが上のカードです。

直接申し込めるものもありますが、カードによってはインビテーション(招待)でしか発行出来ないプラチナカードも存在します。

年会費は10,000円~40,000円程と高額です。

インビテーションの場合年間利用金額がそれなりに多くないと発行出来ないため、所有するまでのハードルは高くなっています。自分で申し込む場合は年収や年齢、これまでのクレジットヒストリーまで細かく審査されるケースもあるので、一般カードやゴールドカードをそれなりに使ってきた方が、発行を目指すケースが多いでしょう。

審査のハードルが高い分、付帯サービスは非常に充実しており限定の空港ラウンジの利用が可能なプライオリティパスやコンシェルジュサービス、宿泊プランのアップグレードなど豊富で、特別なお得意様としての待遇が受けられます。

インビテーションの場合は年間利用額が200万円~300万円とも言われ、収入面でもそれなりに伴わないと厳しい面もありますが、手に入れられればクレジットヒストリー的にも信用を得られている証でもあります。

ブラックカード

ブラックカードは富裕層向けのクレジットカードであり、基本的にインビテーション制です。

審査対象となる年間利用額は最低500万円とも言われています。更に持ち家が条件だったり、年収も厳格に審査の対象になります。

年会費はあまり表に出されていませんが100,000円~のカードであることが殆どであり、カードによってはサラリーマンの一般的な月収ほどの年会費が要求されることも。

その分サービスはプラチナカードより豪華なものが揃っているとされ、会員一人一人に専用のスタッフがついて秘書の役割をしてくれることもあります。

法人向けカード

法人向けのクレジットカードは株式会社などの法人単位で契約出来るものと、個人事業主単位で契約できるものとあります。

審査には従業員規模や業績などが加味されるなど、個人向けのクレジットカードとは異なった基準で発行されます。

また法人カードの中にも一般カードからプラチナカードまでグレードが分類されています。

クレジットカードの特徴

クレジットカードにはスペックや発行に関わる特徴があります。よくカードの申し込みページにメリットや特徴として記載されているのでどんな意味があるのか、よく見る特徴表記について解説します。

年会費無料

年会費が掛からないことです。年会費無料にも初年度のみ年会費無料と、永年無料、利用状況に応じて年会費無料があります。

永年無料と書かれていない場合は何か条件が無いか確認しましょう。

多いのは初年度無料で年間1円以上カードを利用すれば翌年の年会費も無料となることです。気が付いたら年会費が掛かっていたということもあるので、条件を確認して自分の利用頻度とも相談しましょう。

即日発行

即日発行はカードを申し込んだその日にクレジットカードが使えることを指します。

エポスカードの様に申し込んだその日に店舗で発行から受け取りまで出来るカードであったり、三井住友カードナンバーレスの様に、5分で審査が完了してスマホアプリ上でデジタルカードとしてその日に利用可能など会社によって様々です。

トレンドとして審査までの時間を早くする傾向があるのですぐクレジットカードが使いたい方は、即日発行のクレジットカードはチェックすると良いでしょう。

ポイント高還元率

ポイント高還元率はクレジットカードを利用してもらえるポイント数が多いことを指します。

基準になるのは100円利用単位で何ポイントもらえるのかであり、基本的に2%以上であると高還元と銘打っているカードが多いです。また特定の店舗での利用による高還元でも同じように謳うことが多いので、よく使う店舗かどうかもチェックしましょう。

バーチャルカード

バーチャルカードはカードとして実際に受け取って使うのではなく、カード会社指定のアプリ上に発行されるカードのことです。

上記の即日発行のカードによくある形で、主にECサイトでの決済や街のお店ではタッチ決済での利用になります。

クレジットカードの支払い方法

クレジットカードの支払いには種類がいくつか存在します。カード会社ごとに特別な支払い方法を提示しているケースもありますが一般的な方法3つを紹介します。

一括払い

お買い物の金額をそのまま一回の決済で支払います。該当月の利用金額としてそのまま決まった日に指定の口座から引き落とされる仕組みです。

分割払い

お買い物代金を複数回に分けて支払う仕組みで主に高額なお買い物に利用されることが多い支払い方法です。

カード会社によって回数は異なりますが、大体2回~3回払いが一般的でしょう。

2回払いであれば分割した金額を2か月にわたり、3回払いであれば3分割した金額を3か月にわたって支払います。回数によっては分割手数料が上乗せされることもあります。

リボ払い

リボ払いは利用金額を毎月一定額の支払いを続けるだけで、お買い物ができる支払い方法です。

たとえは今月5万円の利用金額であれば通常一括で5万円を支払う必要がありますがリボ払いの場合、自分で毎月支払う金額を決めてそれを完済まで続ける方法です。

先程の5万円の例で言いますと、5万円を月5,000円の支払い設定で支払う場合5000円×10か月支払うことになりますが、支払期間を長くすればするほど金利も付いてくるので本来の金額より高くなることがあります。

クレジットカードでローンの支払いをするようなイメージを持ってもらえればイメージしやすいかもしれません。

正しい知識を持って自分に合ったクレジットカードの利用を

クレジットカードのスペックを正しく理解し、利用することが出来れば普段の生活がよりお得になるだけでなく、社会的信用も積むことが出来るので積極的に利用する反面、年会費や月々の利用金額に無理のない範囲での利用を心がけると良いでしょう。

自分のライフスタイルに合ったクレジットカードでより良いキャッシュレスライフを送ることをお勧めします。